POS机刷卡费率的本质

众所周知,通过pos机刷卡消费时,商家是要支付一定比例手续费的,而这部分手续费去哪里,又被谁收入囊中了呢?

这一部分的钱,其实是有三批人再分的。分别是发卡行、银联、收单机构。

2016年9月6日,各支付机构开始执行《关于完善银行卡刷卡手续费定价机制的通知》(发改价格(2016)557号),大幅调整费率情况,普通类商户刷卡银联建议费率为0.6%。

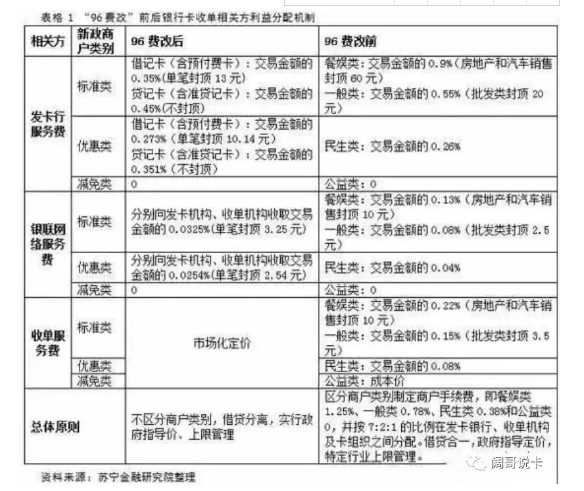

费改之前,商家会按照行业类别支付0.38%,0.78%,1.25%的手续费,三家分钱的比例是7:2:1

以一般类0.78%为例:

收单行:0.15%

银联:0.08%

发卡行:0.55%

费改之后,这一比例变为:

收单机构:约0.085%

银联:0.065%

发卡行:0.45%

按照银行建议费率0.6%举个例子,你刷卡10000元,商家能拿到9940元,手续费扣除60元,

其中发卡行能收到45元(不封顶),银联能收到3.25元(单笔封顶,向两方收取),收单机构能收到8.5元(银联建议费率)。

1 发卡行45元。这就是为什么所以银行都全力抢占信用卡市场的原因,因为只要你用卡消费了,银行就有钱赚。而且还有一大部分用户喜欢分期付款或者不全额还款,这些不懂科学用卡的人也会为银行创造利息。

2.银联付出的劳动,银联的成本也最少。

所以银联是最赚钱的一个。依托着政府在大陆的“垄断牌照”唯一卡组织而谋取暴利。

3.收单机构,也就是POS提供者。

收单是一个人力密集型的工作。大街小巷一个个小店铺扫过去,谈客户,开机器,磕头拜礼。在整块佣金蛋糕之中,收单机构利润菲薄,拿走那一点点,挣点辛苦钱,天公地道。

而圈内很多支付从业人员说0.6%费率一下的刷卡都不要用等等之类的话,我只能说太可笑了,就是因为这里面夹杂着太多的利益了吧。那么阔哥就来跟你聊聊到底这个利益在哪里。

通过上图可以看出,收单机构支付公司的成本在0.515%,因为这些是银联和发卡行的,而加上支付公司本身的运营成本在0.52%到0.53%左右,而给代理商的结算价格在0.53%到0.54%不等。而客户的刷卡费率有0.55%,0.6%,甚至最高有0.69%不等的这些费率就不奇怪了,各级代理商可以根据自己情况来设置客户刷卡费率,这个可以有代理商在开户时自由决定,你可以设置0.55%刷卡费率也可以设置0.6%,甚至是神坑的0.69%刷卡费率,区别在于代理商们利润的多于少。

因此,说低于0.6费率的不能刷的人,至于为什么那么说,我想你应该明白了吧

最后声明:今天完全是站在客观的角度来做个说明聊一些个人看法,不针对任何个人的任何行为。觉得适合,您点个赞,觉得触动到您某些东西了,请您关闭窗口放下手机,跑街上开骂就行。我不介意。。。

今天就聊这么多,点到为止,

版权声明

本文仅代表作者观点,不代表本站立场。

本文系作者授权发表,未经许可,不得转载。